Jak duży jest potencjał dla przesunięcia inwestycji z USA do Europy?

„`html

Aż trudno uwierzyć, ile się dzieje w relacjach między Europą a USA! Mowa nie tylko o coraz bardziej skomplikowanych stosunkach politycznych, które niosą ze sobą zarówno zagrożenia, jak i nadzieje na większą niezależność Starego Kontynentu. Równie interesujące są kwestie związane z sytuacją na giełdach po obu stronach Atlantyku.

Koniunktura giełdowa po obu stronach Atlantyku

Podczas gdy pod koniec ubiegłego roku wskaźniki przechylały się zdecydowanie na korzyść amerykańskich akcji, ostatnie miesiące przyniosły dynamiczne odwrócenie tego trendu. Euforia wyborcza w USA ustąpiła miejsca rotacji kapitału w kierunku Europy. Mimo że skala wcześniejszej przewagi Wall Street była znaczna, istnieje jeszcze potencjał dla rynków europejskich.

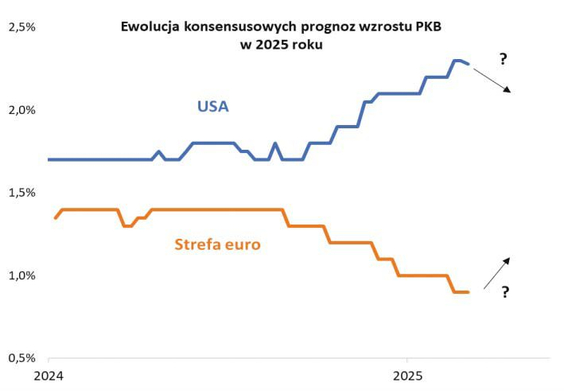

Prognozy ekonomiczne vs. rzeczywistość rynkowa

Analizując prognozy ekonomiczne, trudno dostrzec, jakoby przewidywano zacieśnienie różnic między Europą a USA. Pojawiają się jednak oznaki, wskazujące na możliwe rewizje szacunków wzrostu PKB w obu regionach. Model GDPNow z Fedu z Atlanty zapowiada nawet spadek PKB w USA w pierwszym kwartale, co budzi obawy co do realności wysokich prognoz na rok bieżący.

Dostosowania na rynkach akcji

Chociaż prognozy ekonomistów reagują z opóźnieniem na zmiany, na rynkach akcji dostosowania zachodzą już od końca ubiegłego roku. Po wyborach w USA, przewaga wycen amerykańskich akcji została znormalizowana. Pomimo tego, że różnice w wycenach zmniejszyły się, akcje USA są wciąż relatywnie drogie w porównaniu do europejskich.

Wycenianie akcji w USA i Europie

Choć amerykańskie akcje są tradycyjnie wyceniane wyżej, to różnica ta była wyjątkowo wysoka w 2023 roku. Średnia wartość różnicy w wycenach między rynkami uzyskiwała poziomy znacznie powyżej historycznych standardów. Europa ma nadal szansę na nadrobienie tej różnicy.

Trendy w zyskach spółek

Mimo wyższych wskaźników wyceny, amerykańskie akcje mogą pochwalić się szybkim długoterminowym wzrostem zysków spółek. Jednak przewaga indeksu S&P 500 nad STOXX 600 może być przesadna w kontekście trendów w zyskach na akcję (EPS). Relatywna siła EPS dla amerykańskich akcji, mimo że rośnie, nadal pozostaje poniżej szczytu z 2021 roku.

Globalna alokacja portfela

W ostatnim czasie, rywalizacja między akcjami z USA i Europy o inwestycyjne portfele nasila się. Jeszcze pod koniec 2024 roku preferencje inwestorów zdecydowanie skłaniały się ku amerykańskim walorom. Teraz, w obliczu zmian gospodarczych, mamy zbliżanie się ku neutralnej pozycji, z równoczesnym wzrostem zainteresowania Europą.

Czy to oznacza większe przesunięcie na korzyść Europy w dalszej części roku? Zmiany rynku bywają nieprzewidywalne, ale historycznie po takich przesunięciach następowała faza, gdzie akcje z USA były mniej preferowane względem europejskich.

„`